-

-

統計

-

お役立ちミニ経済解説(by.経済解析室)

-

経済解析室ひと言解説集

- リーマンショック以降の日米生産能力比較

リーマンショック以降の日米生産能力比較

昨今の日本産業の動向を見る上で、設備投資に視線が集まっています。また、日本のモノ作りの基盤がどうなっているのかという点を気にされている方も多いと思います。そこで、日本の製造業の生産能力について、米国と比較してみようと思います。

日本の生産能力については、経済解析室で毎月公表している「生産能力・稼働率指数」における生産能力指数を、米国については、米国FRBが毎月公表しております「Industrial Production and Capacity Utilization(米国版鉱工業生産・稼働率)」における「Industrial Capacity(米国版生産能力)」を使って、日米の比較をしてみます。

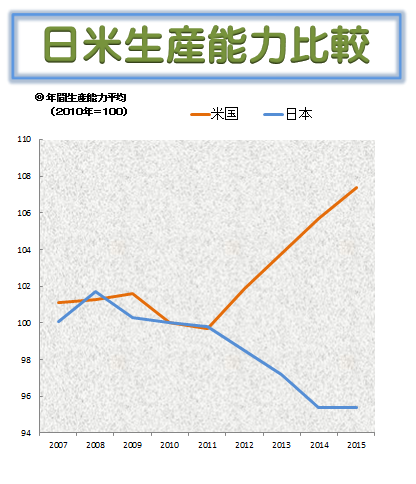

まず、両国の生産能力の年平均(月末の生産能力指数の12か月分の平均。ただし、2015年分は9月までの平均)の動きです。

2008年以降の日本の生産能力の低下は、リーマンショック後の09年、10年の2年分の低下もさることながら、東日本大震災の発生した2011年以降に大きく低下しており、やっと今年になって下げ止まっています。一方、米国の生産能力は、08年から11年までは、日本と同じように毎年低下していましたが、2012年から一転して上昇局面に移っており、2011年を境にして、日米の生産能力の動きが大きく異なることが分かります。

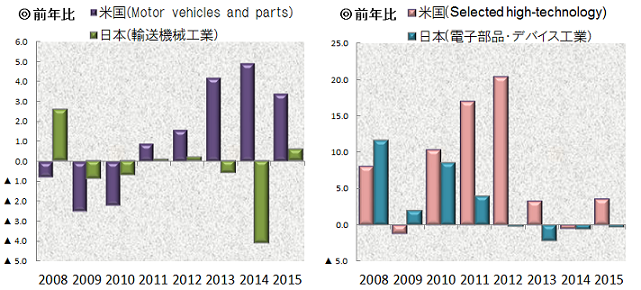

次に、日米ともに重要な輸送機械と電子部品・デバイスの2つの産業の生産能力の前年比をみてみます。

まず輸送機械工業ですが、ここでも、2011年以降は、米国は伸び率を増加させている一方で、日本は2011年以降は前年水準を下回る動きとなっているが、今年になって下げ止まっています。米国の自動車市場が成長を続けている一方で、日本の自動車国内市場が停滞していること、そして、日本の自動車メーカーの海外への生産移転が進んでいることが背景にあるものと思われます(グローバル出荷指数でみると、日本のグローバル出荷のうち、海外生産拠点からの出荷の比率は2014年度で46.5%と過去最高)。

次に、電子部品・デバイス工業ですが、製造業全体の生産能力推移とは異なり、日米ともに、この分野の生産能力は2012年で伸びが鈍化しました。

2011、12年というのは、よく「スマホ元年」と言われた時期で、2012年にはスマートフォン生産台数の国別トップが中国になったという集計結果もあるようで、パソコンからスマホへのシフトにあわせて、電子部品の生産が東アジアにシフトした時期に、米国の電子部品生産能力の伸びも鈍化したのではないでしょうか。

いずれにせよ、米国と日本とで生産能力の推移に大きな違いがあるというのは、意外でした。