-

-

統計

-

お役立ちミニ経済解説(by.経済解析室)

-

経済解析室ひと言解説集

- 「建設関連産業」における好不調の波について考えてみました

「建設関連産業」における好不調の波について考えてみました

今回は、建設活動の周辺サービスをまとめた「建設関連産業」指数を御紹介します。

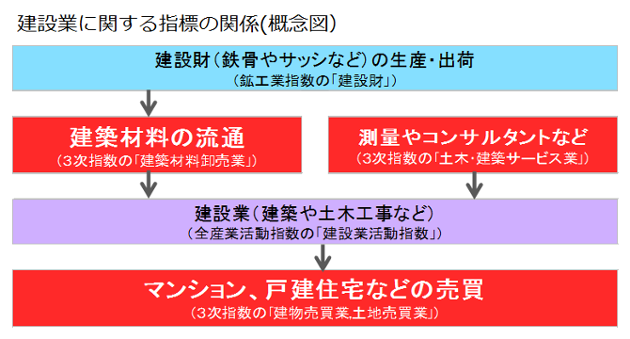

第3次産業活動指数の中には、建築材料の流通を担う「建築材料卸売業」、建設活動の初期段階に測量やコンサルタントなどのサービスを提供する「土木・建築サービス業」、建設活動の後段階でマンションや戸建住宅などの売買を行う「建物売買業,土地売買業」の3業種(概念図の赤色部分)があり、この3業種をまとめたものが「建設関連産業」指数となります。

建設業に関する指標はこの他にも、建設活動そのものの動きを表す「建設業活動指数」や、建設用の財の生産や出荷の動向を表す「建設財」指数がありますが、今回は「建設関連産業」指数に着目したいと思います。

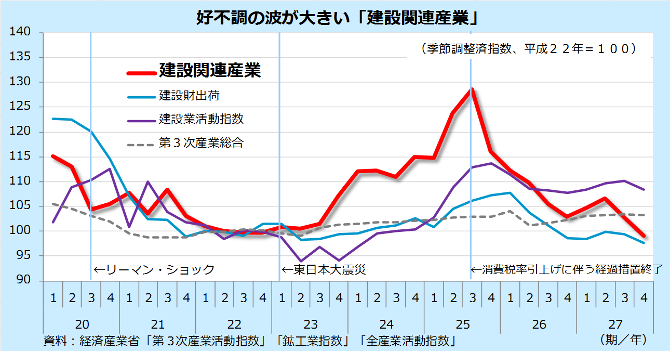

「建設関連産業」指数の推移をみると、平成20年の世界的な景気後退の時期に低下しますが、東日本大震災を転換点に反転上昇となります。しかし、消費増税を契機に大きく低下し、レベルとしては、リーマン・ショック後の低い水準に戻っています。やはり建設業活動指数や建設財出荷と比較的似た動きを示しています。ただ、他の建設関連の指標に比べて、不動産の「売買」が含まれているせいか、消費増税前の駆け込みが顕著に出ています。

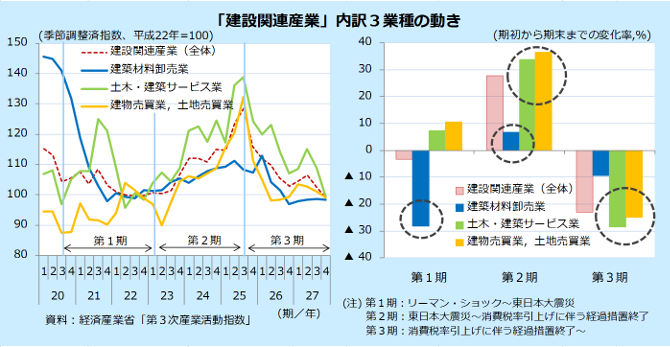

次のグラフを御覧ください。この好不調の波について、便宜的にリーマン・ショック、東日本大震災、消費税率引上げに伴う経過措置終了(※)を起点に3つの期間に分け、その期間中の内訳業種の動きから、背景を整理したいと思います。

このように3期に分けて見ると、次の2つの特徴が見いだせます。

1つ目は、第1期の内訳推移に如実に表れているのですが、この数年、建築材料卸売業が大きく水準を下げ、「建設関連産業」指数の上昇局面であった第2期においても、上昇の勢いがあまりなかったということです。卸売業は、リーマン・ショック後、全般的に低迷しており、サービス産業全体の推移の重しとなっているのですが、建設関連でも同じ現象が生じていることを確認できます。

2つ目は、建設関連産業の第2期の上昇分が、低下局面であった第3期の動きによって、ほぼ相殺されてしまっていることです。

個々にみると、第3期には、公共部門からの受注減に加え、設計監理業務などの価格上昇があり、土木・建築サービス業が低下している面もあります。また、消費税率引上げに向けたマンション等の駆け込み需要が第2期の水準を極端に押し上げた反動や、足下ではマンション価格の上昇により不動産需要(特にマンション)が減退していることから、建物売買業,土地売買業も低迷しています。

第2期と第3期に当たる平成23年からの5年間とは、建設資材の取引自体にはあまり大きな盛り上がりがない一方で、建設関連のサービスビジネスは、大きな盛り上がりと、その分を相殺してしまう程の大きな低下に見舞われているという時期だったことになります。

2020年(平成32年)の東京五輪まで、あとほぼ4年で、「建設関連産業」指数の水準が非常に低かった平成22年初頭から同指数がピークとなった平成25年第3四半期までの期間とほぼ同じ期間となります。ここからの期間で、第2期に「建設関連産業」に見られた上向きの大きな波が再来するかどうか、注目していきたいと思います。

※住宅建設の請負工事契約やマンションの売買契約において、平成25年9月30日までに契約したものについては、仮に引き渡しが平成26年4月以降となっても旧税率が適用される措置。