2か月連続の上昇により、リーマンショック後では最高値となる水準に復帰した2019年5月の全産業活動指数。ただモノ取引関連事業のすう勢は復調とまではいえず、大型連休効果の不確実性もあり、全体の基調には「足踏みがみられる」を継続。 2019年7月19日

- 2019年5月は1年ぶりとなる前月比連続上昇、すう勢は上昇傾向に転じる動き

- 鉱工業生産と建設業活動が前月比連続上昇、3活動とも活動量は堅調

- 5月に低下したサービス産業活動、4~5月の大型連休全体の効果はプラスかマイナスか?

- 2019年5月の全産業活動の基調は、「足踏みがみられる」を据え置き

2019年5月は1年ぶりとなる前月比連続上昇、すう勢は上昇傾向に転じる動き

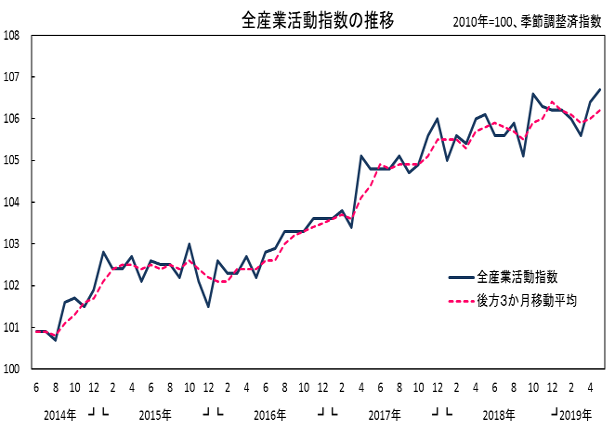

2019年5月の全産業活動指数は、前月比0.3%と2か月連続の上昇となりました。今年3月までの5か月間は1月の横ばいを挟み4回の前月比低下と、緩やかながらも弱い動きが続いていましたが、ここ2か月は前月比連続の上昇です。前月比の連続上昇は昨年4月から5月の2か月連続上昇以来、実に1年ぶりのことです。

指数値は106.7と、弱い動きが始まる直前の2018年10月を0.1ポイント上回り、5か月に及んだ不調期の低落分をここ2か月で一気に取り戻したことになります。なお、この指数値は、今基準内のリーマンショック後としては最高値となる活動量にまで復帰したこととなり、今後、リーマンショック前の好景気時に推移していた107台後半の水準域にまで復調するのか、注目したいところです。

傾向値(後方3か月移動平均値)の推移をみると、昨年後半には強い上昇傾向がみられましたが、2019年1月に高い活動域は維持しつつも低下方向に転じました。以降、低下方向への動きが続いていましたが、年度明けとなる先月4月から再度上昇傾向に変化しています。ただ、低落期からの復活度という点においては、あと一踏ん張りが必要、という位置にあることがみてとれます。

鉱工業生産と建設業活動が前月比連続上昇、3活動とも活動量は堅調

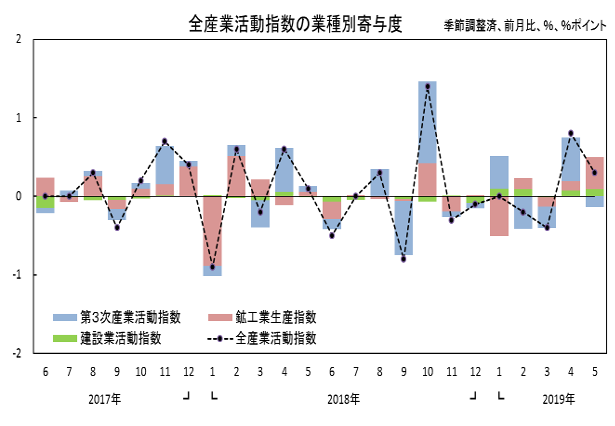

5月の結果を産業別にみると、サービス産業活動は前月比マイナス0.2%と2か月ぶりの低下でしたが、鉱工業生産は前月比2.1%、建設業活動は前月比1.4%と、ともに2か月連続上昇でした。4月は、概ね1年半ぶりとなる「内訳3活動すべてが前月比上昇」でしたが、当月も低下したサービス産業活動も微減にとどまり4月の反落の範ちゅうにあることから、内訳3活動の活動量は「いずれも悪くはないもの」であり堅調であったといえるでしょう。

5月の全産業活動の上昇に、最も大きく寄与したのは鉱工業生産でした。鉱工業生産が前月比上昇の主役となったのは、昨年2月以来であり久方ぶりのことです。

なお、建設業活動は今年に入ってからの5か月間で、実に4回目となる1%超の前月比上昇で、昨年末までの弱含み傾向から一転、強い上昇傾向が続いています。

5月に低下したサービス産業活動、4~5月の大型連休全体の効果はプラスかマイナスか?

2019年4月と5月の全産業活動全体の平均指数値は106.6と、2019年第1四半期の105.9を大きく上回っています。内訳3活動についても同様に、いずれも第1四半期値を上回る活動量となっています。このうちサービス産業活動では、目下のところ今基準内最高値となる2019年第1四半期の指数値を上回る勢いをみせています。

他方、今年4月後半から5月上旬にかけては、祝祭日の増加や曜日構成に恵まれ10日間に及ぶ大型連休となっていました。

そこで、高い水準域での活動が続くサービス産業活動については、実際にこの大型連休全体の効果がどの程度あり、その方向性や影響を受けた事業は何だったのでしょうか?先だって公表された「第3次産業活動指数」の業種系列や品目系列を用いてみてみましょう。なお、先月の「全産業活動指数4月分の経済解析ニュース」では大型連休前半の影響度を対個人サービス、対事業所サービスの観点で分析していましたが、ここでは若干異なるアプローチで検証してみます。

第3次産業活動指数で公表される各系列の、①季節調整済指数は、季節変動に加え、多くの場合、カレンダー上の曜日構成や日本の祝祭日増減による変動分が計量的に取り除かれています。例えば、今年のカレンダーでは、昨年に比べ祝祭日が4月は1日、5月は2日多く設定されていますが、この増分自体がもたらす増減効果は、今年4月の日曜日が昨年と比べ1日少ないことも含め季節調整済指数からは割引かれている、ということになります。ただ、②連休の長期化により、「供給する」あるいは「消費する」サービスの品質が変化する効果、前倒し、後回しによる供給・消費、事業者や消費者のマインド変化、など固有の事情までは除去できず、これが季節調整済指数の動きの一部に反映されることとなります。

よって、季節調整済指数の計算過程で分断されている前記①と②を合算したものが、原指数に含まれる「大型連休等の効果」ということになります。

そこで、前記①については、今年4月と5月の原指数値から季節指数に含まれる「曜日・祝祭日」因数を除した「除去済み原指数」の2か月平均値を求め、公表されている原指数の2か月平均値から差し引いた差分を、今年4~5月の「曜日構成変化・祝祭日増加分」(以下、「祝日増要因」という。)としての事前に除去された分(①の季節調整済指数値に含まれないもの)とみることにします。

また、前記②については、今年4月と5月の季節調整済指数からそれぞれの時点での後方3か月移動平均値(簡便的なすう勢分)を差し引き、この2か月平均値を求めます。これを簡便的ではありますが、祝祭日増加要因除去後も残った大型連休効果を含むスポット的増減分(以下、「スポット要因」という。)と仮定します。

この効果①と②を加算したものを、「大型連休等効果」のひと月当たりの平均値と推定することとします。なお、「スポット要因」は簡便的手法によるため他の要素によるノイズを若干含むことになることにご注意ください。

検証結果は、以下のとおりでした。

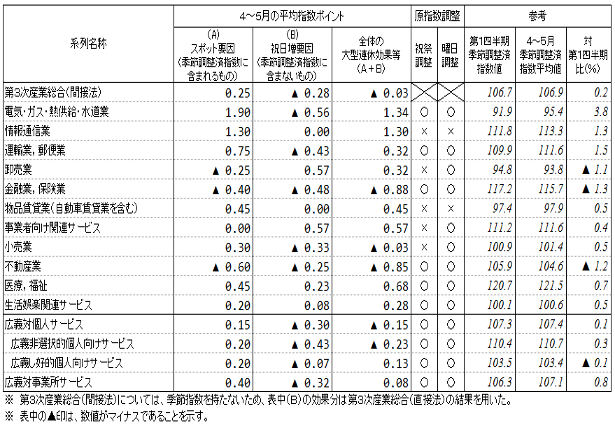

最初に、サービス産業活動指数における主要業種分類についてみてみます。下表は11大分類業種と対個人サービス、対事業所サービスについての検証結果となります。

サービス産業活動全体では、ひと月当たりの「祝日増要因」はマイナス方向、「スポット要因」はプラス方向となり、結果、「大型連休等効果」はマイナス0.03ポイントでした。サービス産業全体としては、例年にない今年の大型連休等の効果は僅かながらもマイナス方向であった、ということになります。4月と5月の活動バランスという点では、大型連休の前半となる4月に「スポット要因」の効果によりプラス方向にありましたが、5月は一定の水準は保ちつつも4月の効果ほどには至らなかった、ということが推測されます。

なお、「祝日増要因」(表中(B))については、数値の符号がマイナスの場合は、季節調整済指数の計算式上は「指数値を大きくする押し上げ効果」があります。符号がプラスの場合は、季節調整済指数の計算式上は「指数値を小さくする押し下げ効果」となります。よって、サービス産業活動の第1四半期に対する伸び幅(表中参考欄)は、目下のところ0.2%の上昇となっていますが、4月、5月、及び来月6月の単体の動きには注意が必要でしょう。

同様に、サービス産業活動を二分してみると、対個人サービスの大型連休等効果はマイナス0.15ポイント、対事業所サービスはプラス0.08ポイントと、効果方向は相反するものとなりました。また、対個人サービスのうち、非選択的個人サービスについてはマイナス0.23ポイントでしたが、し好的個人サービスについては0.13ポイントとプラスの大型連休等効果があったとみられます。

大分類業種では、電気・ガス・熱供給・水道業、情報通信業などに比較的強いプラス方向の大型連休等効果が、「金融業,保険業」や不動産業には比較的強いマイナス方向の大型連休等効果であったようです。

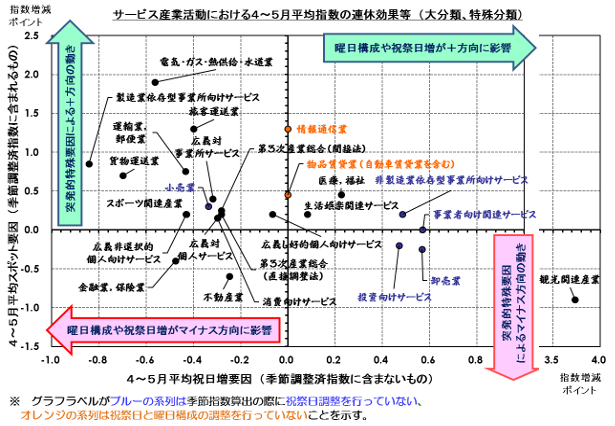

下記のグラフは、大分類業種について①の結果「祝日増要因」をX軸に、②の結果「スポット要因」をY軸にとってプロットした散布グラフになります。このグラフには一部の特殊分類系列も参考として付加しました。

このグラフをみれば、観光産業が3ポイント弱の大きなプラスの大型連休等効果があったことが確認できます。ただ、この効果の多くが「祝日増要因」として取り除かれていたため、季節調整済指数の動きとしては弱めになっていたことが解ります。

次に公表されている品目系列(個別事業)についてみてみます。

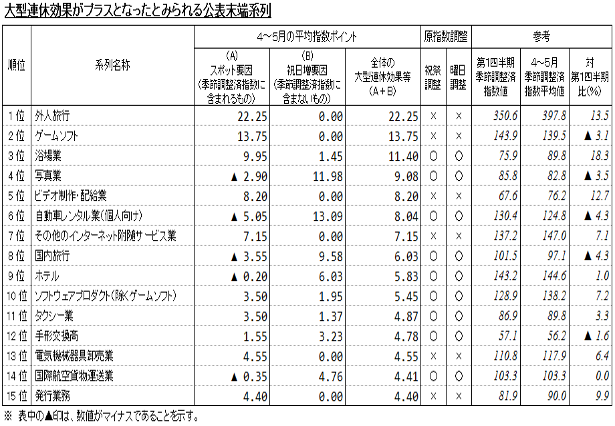

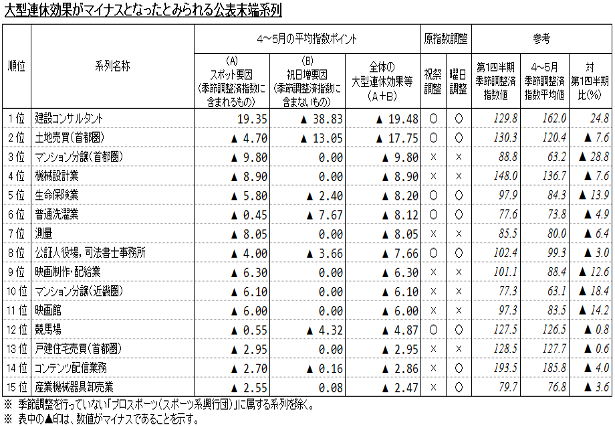

下記の表は、大型連休等の効果がプラス方向だったもの、マイナス方向だったものを、それぞれポイント差分の大きさから上位15位分を掲載しました。

大型連休等効果が大きなプラス方向であったと推定されたのは、外人旅行、ゲームソフト、浴場業など上位4位までが個人向けサービスに該当する、いわばBtoC取引事業でした。そのほか、写真業、自動車レンタル業(個人向け)、国内旅行、ホテル、タクシー業といった観光に関連する事業が目立ちます。ただ、これらのなかには、プラス効果の多くが「祝日増要因」として取り除かれていたため、季節調整済指数の動きとしては弱めで、結果、第1四半期値に対する伸び幅がマイナスとなったものもあるようです。

一方、大型連休等効果が大きなマイナス方向であったと推定されたのは、建設コンサルタントや首都圏の土地売買、マンション分譲などでした。専門・技術サービスや不動産売買関連事業がマイナス方向の上位に位置しています。

なお、これらの結論や影響度は、あくまで当該分析の結果であって、様々な検証方法や考え方があるなかでの、一つであることをご承知置きください。

2019年5月の全産業活動の基調は、「足踏みがみられる」を据え置き

2019年5月の内訳3活動は、サービス産業活動は前月比低下でしたが、鉱工業生産、建設業活動は前月比上昇でした。低下したサービス産業活動も低下幅は微減で4月の反落の範ちゅうにあるとみられます。

各指数の基調判断は、鉱工業生産は「一進一退」、サービス産業活動は「持ち直しの動きにあるが、一部に弱さがみられる」と、双方とも判断を据え置いています。建設業活動も、前月比1%を超える上昇幅が続くなど「持ち直しの動き」を維持しているとみられます。ただ、産業別に3か月移動平均で測る「すう勢(傾向値)」をみると、製造業や卸売業、小売業などモノ取引分野の活動は、決して復調したとはいえない状況にあると思われます。

全産業活動全体では、5月は2か月連続の前月比上昇で、指数値はリーマンショック後としては最高位となる活動水準に復帰しました。3か月移動平均で測る「すう勢」も上昇方向に転じていますが、低落期からの復活度という点では、未達の位置にあるとみられます。また、4月、5月とこれまでにない大型連休の効果が入り込んでいる分、過去の経験値を基に季節調整された動きや活動量には、不確実な要素が残っている可能性は否めません。

これらを総合的に判断し、2019年5月時点の全産業活動は、「足踏みがみられる」に据え置くべきかと考えます。

- 全産業活動指数 結果概要

- https://www.meti.go.jp/statistics/tyo/zenkatu/html/b2010_201905j.html

- 就活でもない、終活でもない「全活」

- https://www.meti.go.jp/statistics/toppage/report/minikaisetsu/pdf/zenkatsu_line.pdf

問合せ先

経済産業省 大臣官房 調査統計グループ 経済解析室

電話: 03-3501-1511(代表)(内線2854)、03-3501-1644(直通)

FAX : 03-3501-7775

E-MAIL : bzl-qqcebc■meti.go.jp (■を@に置き換えてください)