-

-

統計

-

お役立ちミニ経済解説(by.経済解析室)

-

経済解析室ひと言解説集

- 投資向けサービスの一翼、建設コンサルタントの活動状況を確認してみる;足元好調な設備投資や建設投資だが・・・

投資向けサービスの一翼、建設コンサルタントの活動状況を確認してみる;足元好調な設備投資や建設投資だが・・・

この2年ほど、製造業や建設業を巡っては、企業の投資活動が伸びていることを特徴としてあげることができます。資本財の国内出荷指数はリーマンショック前の指数レベルを伺う勢いですし、建設業活動指数の民間非住宅と土木を合算した指数も、他の建設業活動に比べて伸びているところです。

こういった、「設備を製造する」「施設を建てる」といった直接の投資向けの活動とは別に、企業の投資活動が進捗するためにこれらの投資活動を支えるサービスが必要になります。それが「技術サービス」ですが、その中でも動きの大きいのは「建設コンサルタント」です。

建設コンサルタントとは、工事の企画、調査、設計や監理などを行う事業者のことで、主に建設工事に関する前段階の業務となります。では、この建設コンサルタントの動きをみていきたいと思います。

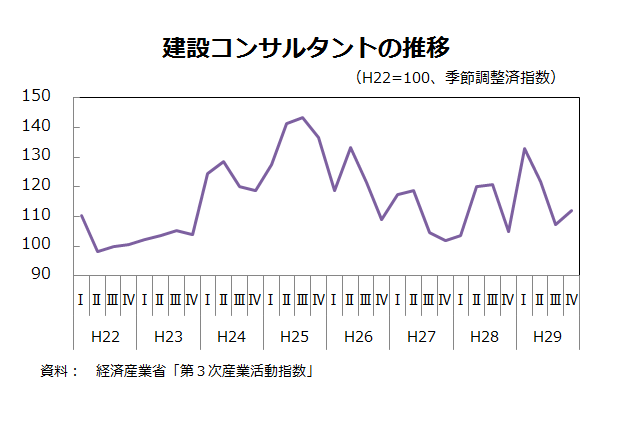

かろうじて基準水準は維持、一服感がみられる建設コンサルタント

建設コンサルタントの動きをみると、平成23年から25年前半にかけてはきわめて強い上昇基調で推移、その後は上昇・低下を繰り返しながらゆっくりと低下を続け、27年第4四半期を底として再び上昇基調に転じました。しかし、直近の29年第4四半期は指数値112.1と、ピーク期の指数値140超という高水準と比べれば、一服感がみられます。

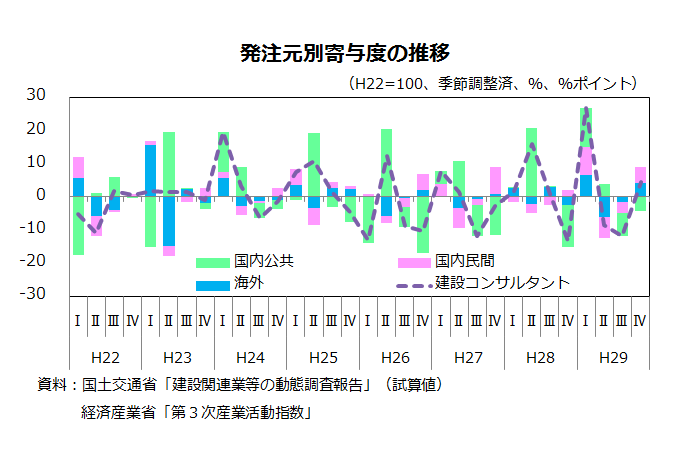

最も影響が大きい国内公共、動きの不安定な海外受注

では、建設コンサルタントの受注額を、「国内公共」、「国内民間」、「海外」といった発注元別の寄与(影響)に分けて、その変動要因をみてみましょう。

すると、寄与としてはプラス方向でも、マイナス方向でも、受注額の約8割を占める国内公共からの発注が大きく影響を与えていることが多いようです。

平均した動きを見ると・・・

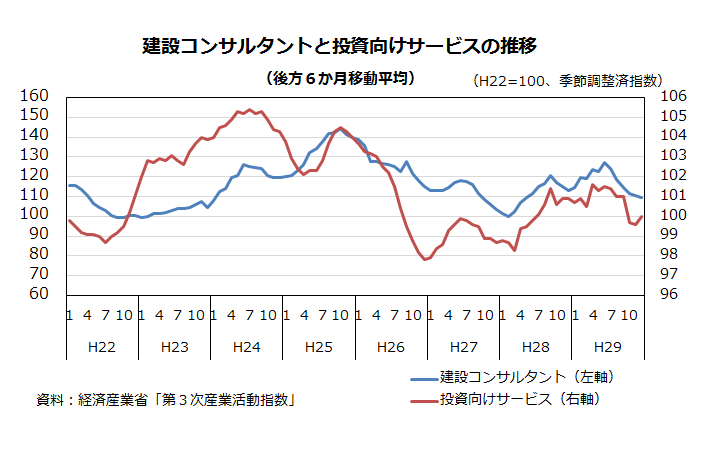

国内公共機関からの発注が落ちてきていることを主要因として、少し下がり気味の建設コンサルタント活動指数ですが、この事業を含む形で、企業の投資活動の際に需要されるサービスをまとめた「投資向けサービス」指数も作成されています。この両指数の基調的な動きを確認するため、後方6か月移動平均をとって、グラフにしてみます。

すると、両指数とも、28年初頭から、同年いっぱい、そして29年半ばまでは、上向き基調の推移となっていました。しかし、建設コンサルタントは29年後半、投資向けサービスは同年第4四半期に入ってから大きな低下を見せています。設備投資に用いられる製品(輸送機械を除く資本財)の総供給(国産品と輸入品の合計)は、29年第2四半期に大きな上昇をみせたのち、第3四半期に微減とはなりましたが、11月、12月は再び大きな上昇に回帰しており、水準も27年や28年よりも高い状態を維持しています。

こうしてみると、設備投資用の機械類の国内の需要動向と比較して、投資向けのサービス、なかんずく建設投資の実施に先行する建設コンサルタントの動きには弱さが見え始めていることは否定できないようです。

高度経済成長と呼ばれた時代に整備された高速道路や橋、鉄道などの老朽化に伴う更新や修繕についてのニュースを耳にしたことはないでしょうか?

今のところ一服感のある建設コンサルタントですが、インフラの更新や修繕、そして2020年の東京オリンピック・パラリンピックに向けての工事など、今後これらが建設コンサルタントの動きにどのような影響を与えるのか更に注視したいと思います。

問合せ先

経済産業省 大臣官房 調査統計グループ 経済解析室

電話: 03-3501-1511(代表)(内線2851)、03-3501-1644(直通)

FAX : 03-3501-7775

E-MAIL : bzl-qqcebc■meti.go.jp (■を@に置き換えてください)