-

-

統計

-

お役立ちミニ経済解説(by.経済解析室)

-

経済解析室ひと言解説集

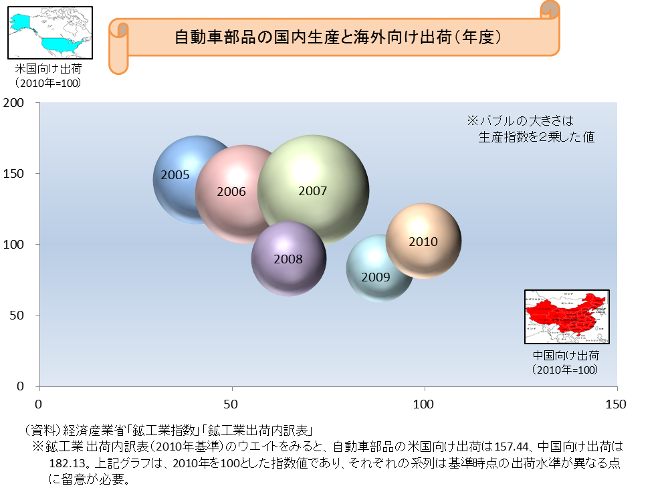

- 自動車部品の国内生産と米国・中国向け出荷との関係

自動車部品の国内生産と米国・中国向け出荷との関係

近年、日本企業の海外生産拠点の拡大が進展しており、国内生産や海外向け出荷(輸出)が低迷していると言われています。今回は、鉱工業生産指数と出荷内訳表を使って、自動車部品の国内生産と、主要な仕向け先である米国・中国向け出荷の関係について見てみました。

このバブルチャートは、縦軸が自動車部品の米国向け出荷、横軸が自動車部品の中国向け出荷、バブルの大きさが自動車部品の国内生産を示しており、2005年度以降の動きを年度単位で描いています。また、チャートの見やすさを考慮して、2010年が各指数の基準年であることから、2010年度でチャートを2枚に分けています。

さて、このチャートの設定では、バブルが右上に動くということは、米国、中国向け出荷がともに上昇することを意味し、右下に動くということは、米国向け出荷が低下し、中国向け出荷が上昇することを意味します。

自動車部品の米国向け出荷(縦軸)と中国向け出荷(横軸)をみると、2005年度から2010年度までの5年間を3つの期間に分類することができます。

- 2005年度→2007年度 国内生産が増加し、中国向け出荷も増加。他方、米国向け出荷は横ばい圏で推移。

- 2007年度→2009年度 国内生産が大きく低下し、米国向け出荷も低下するが、中国向け出荷は変わらず上昇。

- 2009年度→2010年度 国内生産は増加に転じ、中国・米国向け出荷ともに増加。

続いて、2010年度から2015年度までの推移をみると、この5年間もまた、3つの期間に分類することができます。

- 2010年度→2012年度 国内生産は緩やかに増加したが、中国向け出荷が大幅低下、米国向け出荷は増加。

- 2012年度→2013年度 国内生産は増加し、中国向け出荷は急上昇、米国向け出荷も微増。

- 2013年度→2015年度 国内生産が低下し、中国・米国向け出荷はともに低下。

自動車部品の国内生産は、リーマンショックの影響が払拭できない段階で東日本大震災の影響を受けたこともあり、生産が低下しています。

自動車部品の北米向け出荷は、比較的国内生産と似た動きをしています。その一方、中国向け出荷は、リーマンショックを挟んでも、それまでと変わらず上昇を続けましたが、2011、2012年度に大きな低下、2013、2014年度の増加とダイナミックな動きとなりました。ただ、2015年度では、自動車部品の中国向け出荷が、明確な低下に再度、転じています。

自動車部品の国内生産は、リーマンショック前は、安定する米国向け出荷と拡大する中国向け出荷があり、拡大基調でしたが、その後は中国向け出荷のダイナミックな動きに直面しつつも、なかなか国内生産がリーマンショック前に戻れていないという動きになっています。

これらのチャートを「動きでみる」こともできますので、こちらのページもご参照ください。

https://www.meti.go.jp/statistics/toppage/report/minikeizai/kako/20160914zu.html