-

-

統計

-

お役立ちミニ経済解説(by.経済解析室)

-

経済解析室ひと言解説集

- 日系非製造業現地法人からの収益還元に中国と米国では大きな違い。日本側の出資元にとっての位置づけが、中国と米国の現地法人でだいぶ違っているようです。

日系非製造業現地法人からの収益還元に中国と米国では大きな違い。日本側の出資元にとっての位置づけが、中国と米国の現地法人でだいぶ違っているようです。

経済のサービス化に伴って、日本企業の非製造業分野の海外投資も進んでいます。そこで、日本との経済関係の深い中国と米国の日系非製造業現地法人に関するデータを確認してみました。

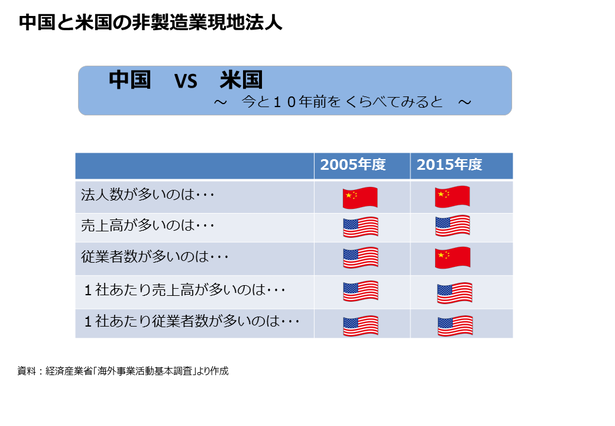

法人数と従業者数では中国、売上高では圧倒的な米国

この2005~2015年度の10年間、中国の非製造業現地法人の「数」は増えています。しかし、売上高はそれ程伸びておらず、法人規模が小さくなっています。

一方、米国の日系非製造業現地法人の「数」の増加は限定的なのですが、売上高は確実に伸びており、法人の売上規模、事業規模が大きくなっています。

この10年間の変化では、在中国の非製造業現地法人の伸びに軍配が上がるのですが、最新時点での事業規模、法人規模では在米国の非製造業現地法人に軍配があがるようです。

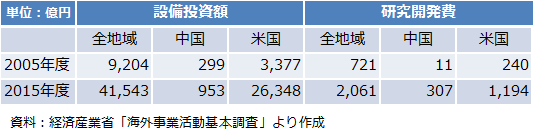

投資活動では圧倒的な存在感を見せる米国現地法人

投資活動についてみてみると、米国現地法人の設備投資はとても活発に行われ、全地域の6割以上を占めており、中国とは大きな差があることが分かります。ただ、研究開発費においては、中国の増加が大きく、全地域に占める割合が10年間で13ポイントの増加となるなど、その存在感を増しています。

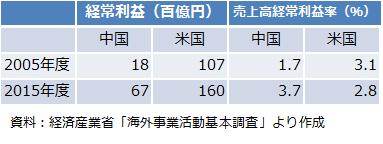

利益率では中国現地法人が勝る

売上高、投資活動では米国現地法人が圧倒的な存在感をみせています。

しかし、収支状況を比べてみると、経常利益額自体では米国法人が中国法人を上回るものの、平均売上高経常利益率(※1社あたり売上高で1社あたり経常利益を除し100を乗じた試算値)では、中国が「3.7%」、米国が「2.8%」と、なんと中国が米国を上回っているのです。これは、かなり意外な結果なのではないでしょうか。

「今、稼ぐための組織」と「今、投資するための組織」

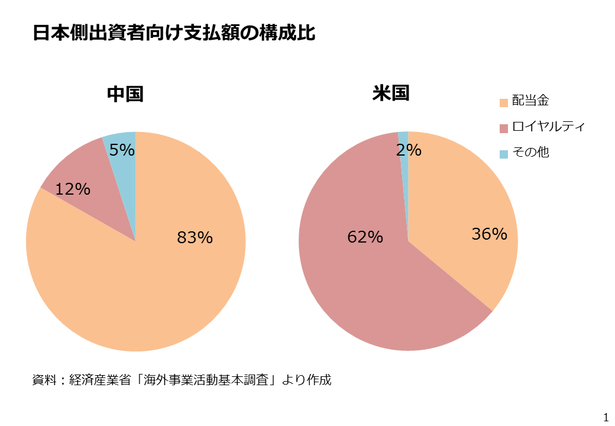

法人数や事業規模、投資や収益といった面で違いのある在米、在中の非製造業現地法人ですが、2015年度の日本側出資者向けの還元(支払額)の有り様には、もっと大きな違いがありました。

在中国法人からの還元においては、配当金が8割以上を占めています。一方、在米国法人では、配当金は還元の3割と低く、ロイヤルティが6割とその多くを占めています。

投資活動を比べると、米国の非製造業現地法人が中国の非製造業現地法人を圧倒的に上回っていました。また、在中国法人の利益率は、在米国法人より高いという結果でした。

これらを踏まえると、日本側出資者にとって、中国法人は「今、稼ぐための組織」であり、その結果、出資者への支払い(還元)が配当金中心になっているものと考えられます。

他方、米国法人は「今、投資するための組織」であり、日本側出資者の保有している知的財産権を活用して、研究開発や設備投資を実施させているため、収益のかなりの部分が再投資に回っているものと思われます。その結果、米国法人からの日本側出資者への支払い(還元)が、ロイヤルティ中心となっているということなのかもしれません。

法人数や1社当たりの事業規模、投資活動、そしてそれらのデータから浮かび上がる、日系非製造業現地法人の位置づけといった面で、同じ日系非製造業現地法人とはいっても、米国と中国で大きな違いがあることがお分かりいただけるかと思います。

中国と米国の非製造業現地法人比較のより詳細な資料については、こちらを御覧ください。

「中国と米国の非製造業現地法人比較;2005年度と10年後のその姿」(2017/9/26ミニ経済分析)

https://www.meti.go.jp/statistics/toppage/report/minikeizai/kako/20170926minikeizai.html

問合せ先

経済産業省 大臣官房 調査統計グループ 経済解析室

電話: 03-3501-1511(代表)(内線2851)、03-3501-1644(直通)

FAX : 03-3501-7775

E-MAIL : bzl-qqcebc■meti.go.jp (■を@に置き換えてください)