-

-

統計

-

経済解析室トップページ

-

経済解析室ひと言解説集

- 輸出向けで唯一好調な米国向け出荷。今後も続くか?

輸出向けで唯一好調な米国向け出荷。今後も続くか?

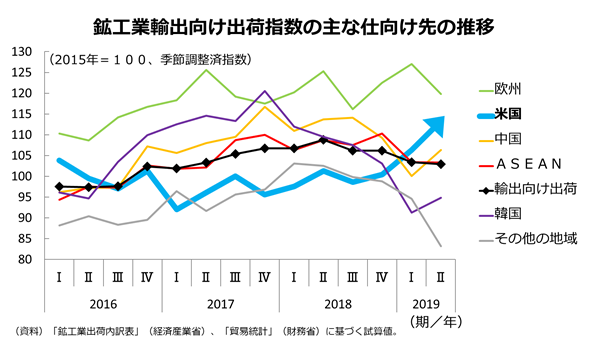

国内の鉱工業製品に対する外需(輸出向け)の動きをとらえる「鉱工業出荷内訳表」の輸出向け出荷指数をみてみると、下のグラフのとおり、2016年後半以降は堅調に推移してきたものの、2018年後半からは低下傾向となっています。

最新の2019年第2四半期をみても、輸出向け出荷は、欧州向け、ASEAN向け、その他の地域向けの低下から前期比マイナス0.5%と2期連続の低下となってしまいました。米国向け、中国向け、韓国向けは上昇となりましたが、中国向け、韓国向けは前期の大幅減の反動増という面があるようにみえます。

こうしてみると、3期連続の上昇となった米国向けだけが好調を維持しているようにみえます。トレンドでみても米国向け出荷のみが、2017年以降、上昇傾向を維持しています。背景としては、世界の主要地域の中で米国のみが景気の回復が着実に続いていることもありますが、今回は、好調な米国向け出荷について、要因を確認してみたいと思います。

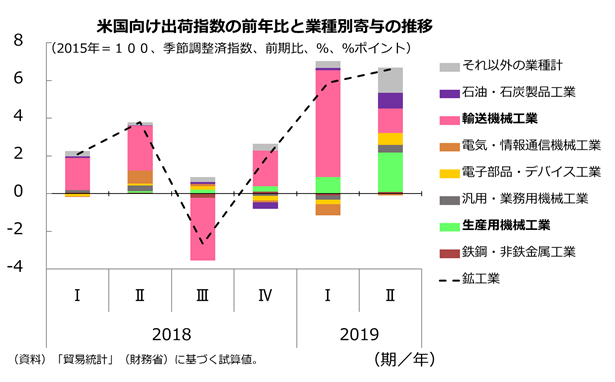

米国向け出荷の上昇を輸送機械工業、生産用機械工業がけん引

米国向け出荷の業種別の動きをみてみると、やはりというか輸送機械工業が3期連続の上昇に大きく寄与しているようです。ただ、一般的な傾向としては、米国向け出荷のウエイトの5割程度を占める輸送機械工業の変動がほぼ米国向け輸出の変動となることが多いのですが、今期第2四半期に関しては生産用機械工業の上昇寄与が最も大きく、また他の業種も健闘している一方、輸送機械工業の上昇寄与は低下しており、状況は少し違うようです。

乗用車の米国向け出荷の上昇は、米国市場への供給の一部が国内生産に変わったためか?

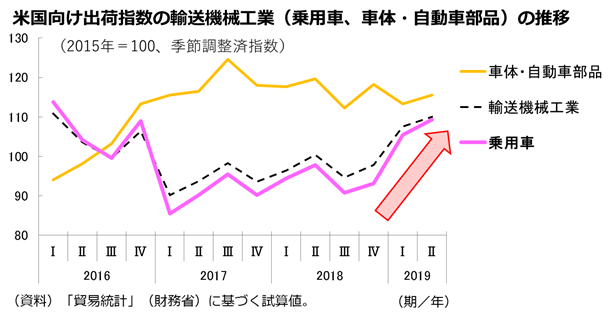

まずは輸送機械工業、その中でも自動車工業の主要品目である「乗用車」「車体・自動車部品」の動きを確認してみましょう。

自動車の海外生産の拡大などの影響があるのかもしれませんが、近年の指数水準は車体・自動車部品は高く、ウエイトの最も大きい乗用車は低いため、輸送機械工業の指数値も100を下回ることが多いという状況が続いていました。しかし2018年第4四半期より乗用車が3期連続で上昇し、これが輸送機械工業の急上昇の要因となったようです。

では、米国自動車市場が好調なのでしょうか?

まず、米国の新車販売台数をみてみると、2019年1-6月累計で前年同期比マイナス2.0%減(マークラインズ調べ、速報値)で、日本の主要メーカーの新車販売台数は、これよりもやや低いマイナス3.5%減でした。

日本国内で生産された乗用車の米国向け出荷は上昇しているものの、米国自動車市場の動向をトータルでみれば、本年は、高水準ながらも前年よりは良くない状況といったところかもしれません。

一方、日系自動車メーカーの四輪車の海外生産統計(一般社団法人日本自動車工業会、一部会員メーカー台数を含まない)について米国をみてみると、2019年第1四半期の前年同期比はマイナス5.0%減となっています。

このことから、乗用車の日本からの米国向け出荷の上昇は、米国市場への供給の一部が、現地生産から国内生産に変わったことによる可能性も考えられます。

このため、今後も乗用車の米国向け出荷の好調が続くかは、注意してみておいた方がよいようにも思われます。

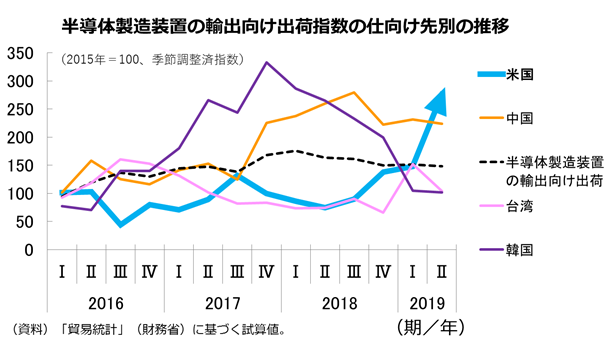

次に、生産用機械工業についてみてみましょう。米国向け出荷が5期連続の上昇となった生産用機械工業ですが、半導体製造装置が特に上昇に寄与しているようです。

半導体製造装置については、日本からの全世界への輸出はメモリー向けの半導体投資の減少の影響などから2018年後半より低下傾向にありますが、米国向け出荷は4期連続の上昇となっています。半導体に関してはCPU不足という話もあるようですので、米国向け出荷の上昇はロジック向けの半導体投資拡大によるものかもしれません。

まとめると、鉱工業全体の米国向け出荷はこのところ上昇傾向で推移していますが、その構成品目をみると、乗用車に加え、直近では半導体製造装置などの米国向け輸出も好調なことが要因としてあるようです。先行きについては、米国の景気回復が続いていることを背景に、今後も持ち直していくことが期待されます。

ただ、米国の自動車市場は昨年と比べるとやや弱く、また今後の米国経済に関しては、通商問題の動向や今後の政策の動向等にも留意してみる必要があるでしょう。

<鉱工業出荷内訳表のページ>

問合せ先

経済産業省 大臣官房 調査統計グループ 経済解析室

電話: 03-3501-1511(代表)(内線2851)、03-3501-1644(直通)

FAX : 03-3501-7775

E-MAIL : bzl-qqcebc■meti.go.jp (■を@に置き換えてください)