-

-

統計

-

お役立ちミニ経済解説(by.経済解析室)

-

経済解析室ひと言解説集

- 自動車部品の国内生産と北米・中国市場(海外現地法人)との関係

自動車部品の国内生産と北米・中国市場(海外現地法人)との関係

最近では、国内生産が低迷する中、海外現地法人の事業は拡大するという話を耳にします。リーマンショックや東日本大震災によって、国内生産と海外現地法人の関係に変化があったのでしょうか。海外現地法人の中でも特に日本との結びつきが強い北米と中国に焦点をあてて見てみたいと思います。

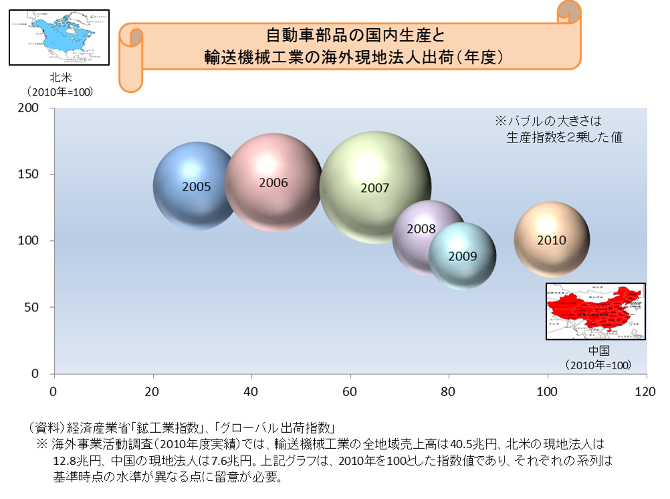

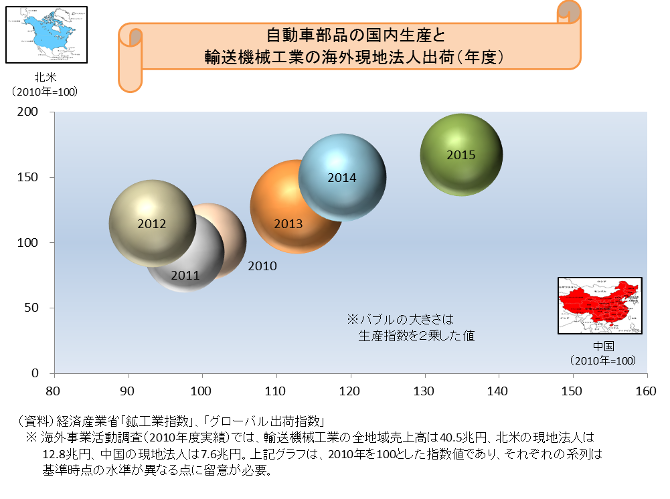

このバブルチャートは、バブルの大きさが自動車部品の国内生産、縦軸がその需要先である輸送機械工業の北米現地法人の出荷、横軸が輸送機械工業の中国現地法人の出荷を示しており、2005年度以降の動きを年度単位で描いています。また、チャートの見やすさと、2010年が各指数の基準年であることを考慮して、2010年度でチャートを2枚に分けています。

さて、このチャートの設定では、バブルが右上に動くということは、北米、中国現地法人の出荷がともに上昇することを意味し、右下に動くということは、北米現地法人の出荷が低下し、中国現地法人の出荷が上昇することを意味します。

輸送機械工業の北米現地法人の出荷(縦軸)と中国現地法人の出荷(横軸)をみると、2005年度から2010年度までの5年間を3つの期間に分類することができます。

- 2005年度→2007年度 国内生産が増加するとともに、中国現地法人の出荷も増加。

- 2007年度→2009年度 国内生産が大きく低下し、北米現地法人の出荷は低下するが、中国現地法人の出荷は増加。

- 2009年度→2010年度 国内生産は増加に転じ、中国・北米現地法人の出荷も増加。

続いて、2010年度から2015年度までの推移をみると、この5年間もまた、3つの期間に分類することができます。

- 2010年度→2012年度 国内生産は緩やかに増加したが、中国現地法人の出荷は低下、北米現地法人の出荷は微減の後に増加。

- 2012年度→2013年度 国内生産は増加し、中国現地法人の出荷は急上昇、北米現地法人の出荷も増加。

- 2013年度→2015年度 国内生産が低下する一方、中国・北米現地法人の出荷はともに上昇。

自動車部品の国内生産は、リーマンショックの影響が払拭できない段階で東日本大震災の影響を受けたこともあり、生産が低下しています。

北米現地法人の出荷は、リーマンショックを挟んでレベルが一段低下したという点では、自動車部品の国内生産と比較的似た動きをしている一方で、既に2014年度には北米現地法人の出荷規模がリーマンショック前の水準を超えてきており、自動車部品の国内生産とは異なる動きとなっています。

また、中国現地法人の出荷は、リーマンショックを挟んでの変化は見受けられず、2011、2012年度に出荷規模を一時的に低下させました。ただ、2013年度以降は上昇を続けています。

長いスパンで見ても、足下を見ても、北米・中国現地法人の出荷が上昇しているにも関わらず、自動車部品の国内生産は減少しています。両地域向けの自動車部品の国内からの出荷も2014年度→2015年度で低下しており、日系の輸送機械工業においても現地調達の増加によって、日本国内の部品生産との関係性が希薄化している可能性があります。

これらのチャートを「動きでみる」こともできますので、こちらのページもご参照ください。

https://www.meti.go.jp/statistics/toppage/report/minikeizai/kako/20160920zu.html

9月14日には、自動車部品の国内生産と米国向け出荷、中国向け出荷の関係はどうなっているのかを検討した「ひと言解説」もアップしていますので、ご関心のある方は、以下のリンク先を御覧ください。

【ひと言解説】

<自動車部品の国内生産と米国・中国向け出荷との関係>

https://www.meti.go.jp/statistics/toppage/report/minikaisetsu/hitokoto kako/20160914hitokoto.html