-

-

統計

-

お役立ちミニ経済解説(by.経済解析室)

-

経済解析室ひと言解説集

- 為替レートの変化は、製造業の生産計画に影響を持つか?

為替レートの変化は、製造業の生産計画に影響を持つか?

想定外の為替変動と企業マインドの関係は?

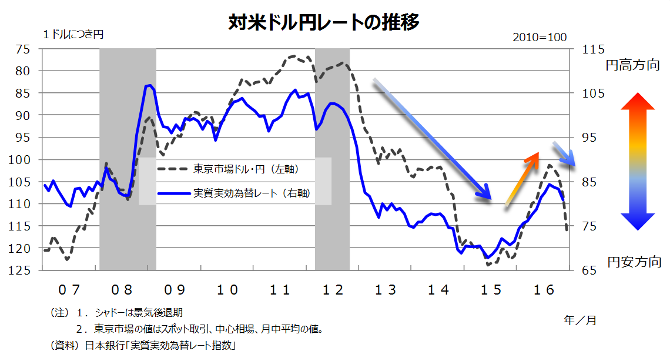

我が国では、2013年以降急速に円安が進行していましたが、2016年入り後は逆に円高方向に向かい、2016年末以降は再び円安方向に向かっています(下グラフ参照)。本稿では、経済産業省が公表している製造工業生産予測指数から作成した企業のマインドを示す指標(以下、DI )に、「想定外の為替変動」が及ぼす影響の有無を検証してみました。このDIは、各企業が抱く自社の生産活動の当月と翌月の予想を、前月に比べて「強気」・「弱気」・「どちらでもない」に分類し、強気になった企業の割合から弱気になった企業の割合を差し引いて算出したものです。各企業の生産見込みを付加価値ウェイトで統合している予測指数と異なり、1社1票ベースで企業の動向や特徴を反映しているため、振れが大きくて動向が掴みづらいという予測調査の弱点を克服しています(詳細は「企業の「アニマルスピリッツ」を計測する」をご覧ください)。

為替変動が輸出企業の生産計画に影響するメカニズム

輸出企業は、財の輸出にあたって米ドル建ての輸出価格の契約を結ぶことが多く*、代金として受け取ったドルを円に換えるために、ドル売り・円買いの為替取引をします。この際、円安ドル高であれば売り上げが増えて有利、円高ドル安であれば不利になります。現在、輸出の中心は最終製品ではなく部品や材料といった生産財であり、取引先が自社の現地法人であるケースも多いと考えられますが、この場合でも、輸出先での販売価格を安定させる等の目的で現地通貨建て輸出を行うことが多く、同様の状況にあると考えられます**。このため、輸出企業が輸出(生産)計画を立てる際に、為替に急激な変化が起きると、売り上げの見通しが立てづらくなることから、リスク回避的な企業であれば生産を抑制するようになり、弱気な企業が増えると考えられます。一方で、為替予約(将来、外貨の決済をする際に用いる為替レートを事前に決めること)等、為替の変動に対するリスクヘッジの手段が浸透している現在、短期的な為替の変動はあまり影響がないとも考えられます。

想定外の為替変動とは

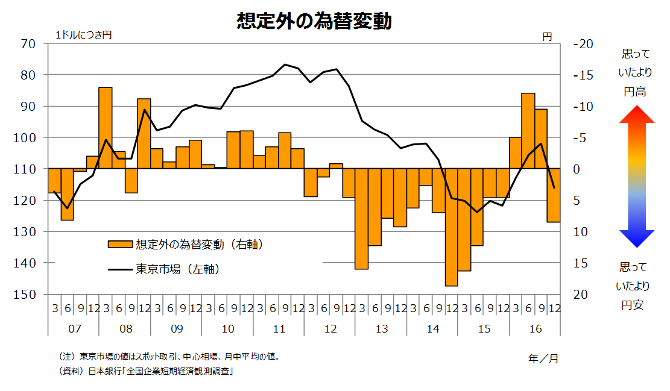

本分析では、「想定外の為替変動」として、企業が3か月前に想定していた、輸出計画の前提となる対米ドル円レート(日本銀行「短期経済観測調査」、大企業、製造業)と、実現した為替レート(東京市場、スポット取引、中心相場、月中平均)とのかい離を変数として使用しました(下グラフ参照)***。企業は、足元の為替レートを踏まえて輸出計画の前提とする為替レートを想定していると考えられることから、本分析が検討しているのは、為替水準(円高・円安)の影響ではなく「思っていたより円高(円安)になった」というサプライズの影響です。

実は、想定外の為替変動は企業マインドに影響しない

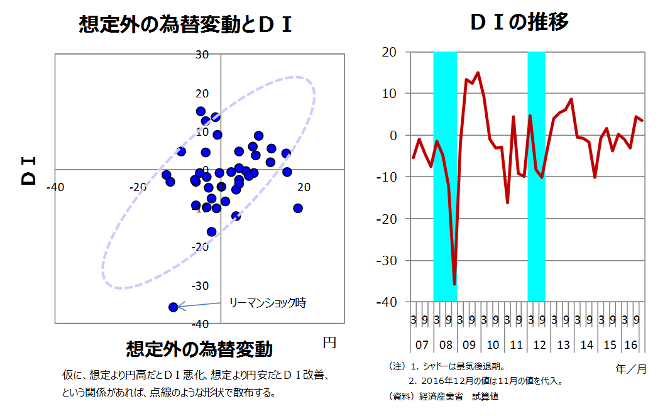

DIと「想定外の為替変動」との関係を散布図で見てみましょう(下グラフ参照)。リーマンショック時に「思っていたより円高」で「DIの水準が低い」関係にありますが、全体を見れば、両者の間に、ある傾向を持った関係があるようには見えません。

DIと「想定外の為替変動」の関係のもう一つの見方として、DI=c+α×DIの1期ラグ+β×想定外の為替変動、という式を推計してみましたが(データ期間は、2007年第1四半期~2016年第3四半期まで)、想定外の為替変動が企業マインドに与える影響を示すβは有意ではありませんでした。また、企業は、決算期を前提とした経営計画の中で為替リスクへの対策(為替予約をどう行うか等)を検討する、と想像して、「半期末である9月と3月に想定外の為替変動があった場合に、マインドへの影響が大きいのではないか」と仮定した推計も行ってみましたが、やはり有意ではありませんでした。逆に、期末を意識せずに「四半期平均で見た想定外の為替変動の影響」(想定為替レートと、実現した為替レートの四半期平均値との差)や、「想定外の円安(円高)が半年以上続いた場合、マインドへの影響が大きいのではないか」と仮定した推計も行ってみましたが、やはり両者の間に有意な関係は見られませんでした。

これらの結果から見ると、想定外の為替変動が企業マインドに与える影響は、少なくとも短期的には、あまりないようです。輸出企業が輸出(生産)計画を立てる際に気にするのは、足元の変動や先行きの相場観というよりも、為替変動による損益の振れがどの程度に収まるかといったことなのかもしれません。

* 輸出物価指数(日本銀行、2015年12月末時点)における契約通貨別構成比を見ると、円建てが35.9%、外貨が64.1%。うち、米ドルが53.3%を占めます。

** 伊藤隆敏・鯉渕賢・佐々木百合・佐藤清隆・清水順子・早川和伸・吉見大洋(2008)「貿易取引通貨の選択と為替戦略:日経企業のケーススタディ」, RIETI Discussion Paper Series 08-J-009, 独立行政法人経済産業研究所

*** 6月と9月については、その年の上半期(4~9月)についての企業の想定為替レートと、調査時点から3か月後に実現した為替レートとの差を、12月と3月については、その年の下半期(10~3月)についての企業の想定為替レートと、調査時点から3か月後に実現した為替レートとの差を「想定外の為替レート」としています。

生産予測調査のページ

https://www.meti.go.jp/statistics/tyo/yosoku/result-1.html