集計結果又は推計結果

集計結果又は推計結果

統計表一覧

- 延長産業連関表:令和2年(2020年)基準

- 延長産業連関表:平成27年(2015年)基準

- 延長産業連関表:平成23年(2011年)基準

- 延長産業連関表:平成17年(2005年)基準

- 延長産業連関表:平成12年(2000年)基準

- 延長産業連関表:平成7年(1995年)基準

延長産業連関表:令和2年(2020年)基準

| 延長産業連関表:令和2年(2020年)基準 | 参考情報 | |||||||||

| R7 (2025) |

R6 (2024) |

R5 (2023) |

R4 (2022) |

R3 (2021) |

R2 (2020) |

|||||

| 概要 | ○ | |||||||||

| 部門分類対応表 | ○ | (148KB) |

||||||||

| 基本分類(名目値) | ||||||||||

| 取引額表 ※(442部門×388部門表) |

○ | (784KB) |

||||||||

| 国内生産・輸出入・国内総供給 | 取引額 | ○ | ||||||||

| デフレータ | ○ | |||||||||

| 地域別輸出入マトリックス | ○ | |||||||||

| 統合分類 | ||||||||||

| 97部門表 | 名目値 | ○ | (232KB) |

|||||||

| 実質値 | ○ | |||||||||

| 52部門表 | 名目値 | ○ | (90KB) |

|||||||

| 実質値 | ○ | |||||||||

| 参考表 | 固定資本マトリックス (基本分類、97部門表、52部門表) |

(966KB) |

||||||||

| 雇用表 (基本分類、97部門表、52部門表) |

(75KB) |

|||||||||

| R7 (2025) |

R6 (2024) |

R5 (2023) |

R4 (2022) |

R3 (2021) |

R2 (2020) |

|||||

注1:延長産業連関表は、令和2年(2020年)産業連関表(総務省をはじめとする10府省庁の共同事業により作成された「令和2年産業連関表(基本表)」)の取引額表を延長表の概念等(注2参照)にあわせて作り替えた表を延長推計したものである。

注2:延長産業連関表の概念・定義・範囲等は、基本的には「令和2年産業連関表(基本表)」と同じであるが、①「自家輸送(旅客及び貨物自動車)」部門の特掲を行わない、 ②「社会資本等減耗分」を取り扱わない、といった経済産業省独自の加工を行っている。また、部門分類も「令和2年産業連関表(基本表)」とは異なっている(詳細は部門分 類対応表を参照)。

注3:【参考情報】は、「令和2年産業連関表(基本表)」及び付帯表(雇用表及び固定資本マトリックス)を延長産業連関表の部門分類に合わせて、加工したものである。

延長産業連関表:平成27年(2015年)基準

| 延長産業連関表:平成27年(2015年)基準 | 参考情報 | |||||||||

| R2 (2020) |

R元 (2019) |

H30 (2018) |

H29 (2017) |

H28 (2016) |

H27 (2015) |

|||||

| 概要 | (892KB) |

(1,019KB) |

(734KB) |

(705KB) |

(2MB) |

|||||

| 部門分類対応表 | (141KB) |

(141KB) |

(141KB) |

(141KB) |

(155KB) |

(155KB) |

||||

| 基本分類(名目値) | ||||||||||

| 取引額表 ※(506×386部門表) |

(866KB) |

(869KB) |

(868KB) |

(867KB) |

(868KB) |

(870KB) |

||||

| 国内生産・輸出入・国内総供給 | 取引額 | (46KB) |

(44KB) |

(43KB) |

(43KB) |

(44KB) |

||||

| デフレータ | (54KB) |

(53KB) |

(53KB) |

(53KB) |

(53KB) |

|||||

| 地域別輸出入マトリックス | (148KB) |

(299KB) |

(299KB) |

(299KB) |

(233KB) |

|||||

| 統合分類 | ||||||||||

| 96部門表 | 名目値 | (228KB) |

(228KB) |

(228KB) |

(228KB) |

(226KB) |

(226KB) |

|||

| 実質値 | (229KB) |

(229KB) |

(229KB) |

(228KB) |

(227KB) |

|||||

| 52部門表 | 名目値 | (91KB) |

(91KB) |

(90KB) |

(90KB) |

(90KB) |

(88KB) |

|||

| 実質値 | (91KB) |

(91KB) |

(91KB) |

(91KB) |

(90KB) |

|||||

| 参考表 | 固定資本マトリックス (基本分類、96部門表、52部門表) |

(1.0MB) |

||||||||

| 雇用表 (基本分類、96部門表、52部門表) |

(75KB) |

|||||||||

| R2 (2020) |

R元 (2019) |

H30 (2018) |

H29 (2017) |

H28 (2016) |

H27 (2015) |

|||||

注1:延長産業連関表は、平成27年(2015年)産業連関表(総務省をはじめとする10府省庁の共同事業により作成された「平成27年産業連関表(基本表)」)の取引額表を延長表の概念等(注2参照)にあわせて作り替えた表を延長推計したものである。

注2:延長産業連関表の概念・定義・範囲等は、基本的には「平成27年産業連関表(基本表)」と同じであるが、①「自家輸送(旅客及び貨物自動車)」部門の特掲を行わない、 ②「社会資本等減耗分」を取り扱わない、といった経済産業省独自の加工を行っている。また、部門分類も「平成27年産業連関表(基本表)」とは異なっている(詳細は部門分類対応表を参照)。

注3:【参考情報】は、「平成27年産業連関表(基本表)」及び付帯表(雇用表及び固定資本マトリックス)を延長産業連関表の部門分類に合わせて、加工したものである。

注4:「統計表における機械判読可能なデータ作成に関する表記方法について」(令和2年12月18日統計企画会議申合せ)に基づき整備された統計表が、令和3年1月以降、政府統計の総合窓口(e-Stat)に掲載されたことに伴い、経済産業省のHPに掲載する統計表についても、平成29年(2017年)延長産業連関表(2021.01.27公開分)より表記方法を変更した。

産業連関表(延長表):平成23年(2011年)基準

| 産業連関表(延長表):平成23年(2011年)基準 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| H27延 | H26延 | H25延 | H24延 | H23全 | |||||

| 概要 | (336KB) |

(412KB) |

(554KB) |

(554KB) |

|||||

| 部門分類対応表 | (157KB) |

(176KB) |

(176KB) |

||||||

| 基本分類(名目値)※H26延とH27延は(516×394部門表)となっている。 | |||||||||

| 取引額表 ※(516×395部門表) |

(906KB) |

(942KB) |

(944KB) |

(946KB) |

(981KB) |

||||

| 国内生産・ 輸出入・国内総供給 |

取引額 | (44KB) |

(48KB) |

(47KB) |

(48KB) |

||||

| デフレータ | (48KB) |

(52KB) |

(52KB) |

(51KB) |

|||||

| 地域別輸出入マトリックス | (142KB) |

(153KB) |

(173KB) |

(172KB) |

|||||

| 輸入表 | (791KB) |

||||||||

| 固定資本マトリックス | (432KB) |

||||||||

| 雇用表 | (76KB) |

||||||||

| 統合分類 | |||||||||

| 98部門表 | 名目値 | (236KB) |

(248KB) |

(248KB) |

(247KB) |

(466KB) |

|||

| 実質値 | (236KB) |

(248KB) |

(248KB) |

(248KB) |

|||||

| 54部門表 | 名目値 | (95KB) |

(99KB) |

(99KB) |

(100KB) |

(177KB) |

|||

| 実質値 | (96KB) |

(101KB) |

(100KB) |

(100KB) |

|||||

| H27延 | H26延 | H25延 | H24延 | H23全 | |||||

注1:表中のH27延は平成27年延長産業連関表(H26延、H25延、H24延も同様)を、H23全は平成23年全国産業連関表を延長表の概念等(注2参照)にあわせて作り替えた表をそれぞれ表している。

注2:上記の表中の各産業連関表は、平成23年全国産業連関表(総務省をはじめとする10府省庁の共同事業により作成された「平成23年産業連関表(基本表)」)の取引額表に、

①「自家輸送(旅客及び貨物自動車)」部門の特掲を行わない、

②「社会資本等減耗分」を取り扱わない、

③「調整項」を国内最終需要項目ではなく輸出項目として扱う、

といった経済産業省独自の加工を行った表となっている。概念・定義範囲等は、この点を除いては、平成23年全国産業連関表と同一である。

産業連関表(延長表):平成17年(2005年)基準

| 産業連関表(延長表):平成17年(2005年)基準 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| H24簡 | H23延 | H22延 | H21延 | H20延 | H17全 | ||||

| 概要 | (1,167KB) |

(3,062KB) |

(5,070KB) |

||||||

| 部門分類対応表 | (160KB) |

||||||||

| 基本分類(名目値) | |||||||||

| 取引額表 (518×405部門表) |

(959KB) |

(958KB) |

(958KB) |

(960KB) |

(956KB) |

||||

| 国内生産・ 輸出入・国内総供給 |

取引額 | (97KB) |

(100KB) |

(95KB) |

(87KB) |

(87KB) |

|||

| デフレータ | (97KB) |

(97KB) |

(97KB) |

(89KB) |

(89KB) |

||||

| 地域別輸出入マトリックス | (223KB) |

(252KB) |

(247KB) |

(233KB) |

(280KB) |

||||

| 輸入表 | (75KB) |

||||||||

| 固定資本マトリックス | (176KB) |

||||||||

| 雇用表 | (50KB) |

||||||||

| 統合分類 | |||||||||

| 80部門表 | 名目値 | (227KB) |

(229KB) |

(229KB) |

(219KB) |

(219KB) |

(86KB) |

||

| 実質値 | (229KB) |

(229KB) |

(229KB) |

(219KB) |

(219KB) |

||||

| 53部門表 | 名目値 | (152KB) |

(150KB) |

(150KB) |

(140KB) |

(140KB) |

(58KB) |

||

| 実質値 | (151KB) |

(151KB) |

(151KB) |

(141KB) |

(141KB) |

||||

| H24簡 | H23延 | H22延 | H21延 | H20延 | H17全 | ||||

※ H24簡は80分類となっている。

注1:表中のH24簡は平成24年簡易延長産業連関表を、H23延は平成23年延長産業連関表(H20延、H21延、H22延も同様)を、H17全は平成17年全国産業連関表を延長表の概念等(注2参照)にあわせて作り替えた表をそれぞれ表している。

注2:上記の表中の各産業連関表は、平成17年全国産業連関表(総務省をはじめとする10府省庁の共同事業により作成された「平成17年産業連関表(基本表)」)の取引額表に、①「自家輸送(旅客及び貨物自動車)」部門の特掲を行わない、②「社会資本等減耗分」を取り扱わない、といった経済産業省独自の加工を行った表となっている。概念・定義範囲等は、この点を除いては、平成17年全国産業連関表と同一である。

産業連関表(延長表):平成12年(2000年)基準

※ H20簡、H15簡は73分類となっている。

注1:表中のH20簡は平成20年簡易延長産業連関表を、H19延は平成19年延長産業連関表(H16延、H17延、H18延も同様)を、H12全は平成12年全国産業連関表を延長表の概念等(注2参照)にあわせて作り替えた表をそれぞれ表している。

注2:上記の表中の各産業連関表は、平成12年全国産業連関表(総務省をはじめとする10府省庁の共同事業により作成された「平成12年産業連関表(基本表)」)の取引額表に、①「自家輸送(旅客及び貨物自動車)」部門の特掲を行わない、②「社会資本等減耗分」を取り扱わない、といった経済産業省独自の加工を行った表となっている。概念・定義範囲等は、この点を除いては、平成12年全国産業連関表と同一である。

産業連関表(延長表):平成7年(1995年)基準

| 産業連関表(延長表):平成7年(1995年)基準 | ||||||

|---|---|---|---|---|---|---|

| H14簡 | H13簡 | H12簡 | H7全 | |||

| 概要 | (268KB) |

(252KB) |

(227KB) |

|||

| 部門分類対応表 | (165KB) |

|||||

| 基本分類(名目値) | ||||||

| 取引額表 (94部門表) |

(84KB) |

|||||

| 国内生産・ 輸出入・国内総供給 |

取引額 | (68KB) |

(69KB) |

(81KB) |

||

| デフレータ | (99KB) |

(98KB) |

(97KB) |

|||

| 統合分類 | ||||||

| 71部門表 | 名目値 | (66KB) |

(64KB) |

(64KB) |

||

| 実質値 | (59KB) |

(59KB) |

(59KB) |

|||

| 地域別輸出入マトリックス | (59KB) |

(59KB) |

(59KB) |

|||

| 50部門表 | 名目値 | (90KB) |

(77KB) |

(78KB) |

||

| 実質値 | (91KB) |

(77KB) |

(78KB) |

|||

| H14簡 | H13簡 | H12簡 | H7全 | |||

注1:表中のH14簡は、平成14年簡易延長産業連関表(H12簡、H13簡も同様)を表している。

注2:H7全(平成7年全国産業連関表)の取引額表は、総務省ホームページより取得したものである。

注3:H12~15年においては、延長産業連関表を作表していないため、簡易延長産業連関表のみを公表している。

過去情報

※ 過去の統計表はこちら(過去情報)をご参照ください。

正誤情報

-

令和7年12月23日 14:00

令和7年12月22日に判明いたしました令和2年(2020年)基準 令和3年の「取引額表※(442部門×388部門表)」及び「部門分類対応表」の部門分類コード・部門分類名称の誤りにつきまして、下記の訂正(修正)を行い、再掲載いたしました。

「取引額表※(442部門×388部門表)」2箇所

A29セル:農業サービスの分類コード

(誤)0131021 (正)0131011

V2セル:農業サービスの分類コード

(誤)013102 (正)013101

「部門分類対応表」1箇所(2020年、2021年両表)

V8セル:52部門分類コード01の部門名

(誤)農林水産業 (正)農林漁業 -

令和2年3月27日 15:45

令和2年3月24、25日に判明いたしました平成23年(2011年)基準 平成26年・27年の「地域別輸出入マトリックス」の地域別輸入額のデータの誤りにつきまして、訂正(修正)を行い、再掲載いたしました。修正したデータの正誤表は、こちら (PDF形式:80KB)です。

(PDF形式:80KB)です。

-

令和元年12月2日 14:00

令和元年11月28日に判明いたしました平成23年(2011年)基準 平成26年・27年の「地域別輸出入マトリックス」の地域別輸出額のデータの誤りにつきまして、訂正(修正)を行い、再掲載いたしました。修正したデータの正誤表は、こちら(PDF形式:148KB)です。

最近の見直し

-

利用上の注意

令和2年(2020年)基本表との相違点

- 自家輸送の取扱い

延長表では、分析面等の観点から、自家用自動車による輸送活動を各生産部門の活動として表章しているため、「自家輸送」部門は設定していない。

そのため、例えば、「鉄鋼」が自家用自動車により輸送活動を行った場合、基本表では、その経費を「鉄鋼」と「自家輸送」との交点に一括して計上しているが、延長表では、その活動に必要な経費(軽油、作業服、損害保険等)を各費目に分け、「鉄鋼」の列部門と各財・サービスの行部門との交点に計上している。具体的には、基本表の付帯表である「自家輸送マトリックス」を用いて、基本表を調整した表をベースに推計している。 - 社会資本等減耗分の取扱い

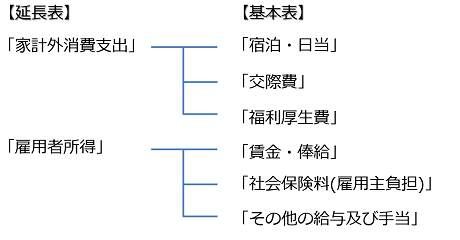

政府の社会資本に係る資本減耗引当の計上については、最終需要部門の「政府消費支出(社会資本等減耗分)」と粗付加価値部門の「資本減耗引当(社会資本等減耗分)」に計上されているが、外生部門のみ増大することとなるため、分析を主な目的とする延長表では取り扱っていない。すなわち、基本表から社会資本等減耗分を控除した表をベースに推計している。なお、同一部門において最終需要部門側と粗付加価値部門側の数値が合わない場合は最終需要部門側を一般政府消費支出との間で調整している。 - 「家計外消費支出」と「雇用者所得」

延長表における粗付加価値部門のうち「家計外消費支出」と「雇用者所得」については、基本表とは、以下の通り、部門の扱いが異なっている。

- 特殊符号(枝番)の取扱い

基本表では、屑・副産物、商業マージン、運賃マージンについては、行7桁コードの後に特殊符号(枝番)をつけて枝番あり・なしを分けて表章しているが、延長表では、枝番あり・なしを分けずに行7桁コードとして表章している。なお、屑・副産物の発生はマイナス計上されるため、屑・副産物の発生の多い部門については、取引額にマイナス値が表示されることがある。 - 乗用車部門の取り扱い

乗用車部門については、基本表では「乗用車(ハイブリッド車)」、「乗用車(ハイブリッド車を除く。)」の2部門に分かれているが、延長表では「乗用車」の1部門としている。

基本表(全国表)・延長表・簡易表の相違点

| 基本表 | 延長表 | 【参考】簡易表 (現在作成中止) |

|

| 最新公表年次 及び 公表部門数 |

令和2年(2020年)表 (行445×列391部門) (行188×列188部門) (行108×列108部門) (行37×列37部門) |

令和3年(2021年)表 (行442×列388部門) (行186×列186部門) (行97×列97部門) (行52×列52部門) |

平成24年(2012年)表 (行80×列80部門) (行53×列53部門) |

| 時点 | 原則、5年ごと(0、5年) | 毎年 | 毎年 |

| 公表年次 | 対象年次の4年後 | 原則、対象年次の3年後 | 対象年次の翌年度 |

| 作成年次 | 昭和26年、30年、35年、40年、 昭和45年、50年、55年、60年 平成2年、7年、12年、17年、23年、27年 令和2年 |

昭和48年~平成11年、 平成16~30年、 令和元年~3年 |

平成12年~24年 |

| 作業体制 | 関係府省庁の共同事業 | 経済産業省 | 経済産業省 |

| 価格評価 | 生産者価格 購入者価格 |

生産者価格 | 生産者価格 |

| 価格 | 時価評価(名目値) 接続表のみ固定価格評価(実質値) (令和2年価格) |

時価評価(名目値) 固定価格評価(実質値) (令和2年価格) |

時価評価(名目値) 固定価格評価(実質値) (平成17年価格) |

| 推計方法 | 構造統計が中心 | 構造統計が中心 (可能な限り基本表に準拠) |

動態統計が中心 |

| バランス 調整方法 |

手作業による調整 | 誤差が±500億円かつ誤差率が5%未満になるまで手作業で調整後、機械的にバランス調整 | 機械的バランス調整 |

| 概念の相違 | ○自家輸送部門を特掲する ○社会資本等減耗分を取扱う |

○自家輸送部門を特掲しない ○社会資本等減耗分を取扱わない ○乗用車部門の扱いが異なる |

○自家輸送部門を特掲しない ○社会資本等減耗分を取扱わない |

| 位置付け | SNA及び各種指標のベンチマーク | 基本表の中間年を補間する表 | 延長表の速報版 |

| メリット | 精度面に優れており、各種資料のベンチマークとなる | 最新のデータを用いて作成しているため、分析面での利用価値が高い | 延長表より早期公表 |

| デメリット | 公表時期が遅い | 投入調査などの特別調査を行わないため、正確な産業構造等の把握が困難 | 部門数が粗いため、 分析面で利用しにくい |

| その他 | 各種付帯表あり | 概念の相違等により、 生産額が基本表より小さい |

概念の相違等により、 生産額が基本表より小さい |

用語の解説

- 部門

産業連関表における経済活動の目的(生産、消費、投資等)、手段(生産における設備と技術)、または対象(商品)が類似するものの集まりを「部門」という。個々の活動、付加価値項目及び最終需要項目等の分類のことをいう。 - 内生部門

中間財の取引関係を通じ、相互に関連しながら生産活動を行う経済の諸部門をいう。産業連関表の部門数は、内生部門の数で表す(基本分類は、タテ、ヨコの部門数が異なるが、統合部門は同一となる)。 - 外生部門

一般的に最終需要部門のことを指すが、内生部門との関係では、粗付加価値部門も外生部門とされる。なお、輸入部門を含めることがある。 - 行

産業連関表で横(ヨコ)に並ぶ1組の数字をいう。上から1行、2行と数える。 - 列

産業連関表で縦(タテ)に並ぶ1組の数字をいう。左から1列、2列と数える。 - 投入

産業連関表を列(タテ)方向に読むことによって示される。各部門が生産活動のために必要とした原材料、燃料、サービス等の中間投入額及び支払った賃金や営業余剰、減価償却費等の粗付加価値額を表す。各部門の費用構成を表している。 - 産出

産業連関表を行(ヨコ)方向に読むことによって示される。各商品の各産業への中間需要、消費、資本形成、輸出などの需要先別販売額を表す。 - 中間取引

内生部門として示された部門間の取引をいう。各部門(商品)の生産活動に必要な原材料、燃料、サービス等の取引を示す。列側(タテ)から見れば中間投入を表し、横側(ヨコ)から見れば中間需要を表す。 - 中間投入

中間取引部分の各列によって表され、各列部門が生産活動のために投入した原材料、燃料、サービス等の計数を示す。 - 中間需要

中間取引部分の各行によって表され、各部門の生産物が他の部門の生産活動に需要された計数を示す。なお、中間投入の総計=中間需要の総計である。 - 付加価値部門

雇用者所得、営業余剰、資本減耗引当等の付加価値を構成する部門をいう。 - 付加価値

産業連関表や国民経済計算では、減価償却費を含む付加価値総額のことで、各部門の生産活動によって新たに生み出された価値をいう。なお、企業会計では、一般的に減価償却費を含まない。 - 粗付加価値

産業連関表では、家計外消費支出を含めた付加価値部門計をいう。なお、付加価値に減価償却費を含めたものを、企業会計上「粗付加価値」という場合がある。 - 家計外消費支出

いわゆる「企業消費」であり、その範囲は福利厚生費(※)、交際費及び出張費から実際に支払った運賃を除いた分(主として宿泊費と日当)である。

※雇用者所得に含まれるもの及び内生部門に計上されるものを除く。 - 雇用者所得

国内で民間、政府等に雇用されている者に対して、労働の報酬として支払われる現金、現物等一切の所得であり、賃金・俸給、役員俸給、議員歳費、退職年金及び退職一時金、現物給与、給与住宅差額家賃、社会保険料(雇用主負担)、私的保険制度への拠出金、持家援助に関する費用、財産形成貯蓄奨励金及び給付金、社会保険に関する上積給付金、雇用者ストックオプション及び確定給付型企業年金の受給権(※)の合計をいう。

※雇用者ストックオプション及び確定給付型企業年金の受給権は、平成27年基本表より計上。 - 営業余剰

粗付加価値から家計外消費支出、雇用者所得、資本減耗引当、純間接税(間接税-補助金)を控除したものであり、営業利潤、支払利子(内生の金融部門に計上されている分を除く)等のほか、個人事業主や無給の家族従業者等の所得も含む。なお、営業外収入である受取利子や受取配当、受取賃貸料は含まない。 - 資本減耗引当

固定資本の価値は、生産過程において消耗されていくが、この価値の減耗分を補填するために引き当てられた費用であり、減価償却費と資本偶発損の合計をいう。 - 間接税(除関税・輸入品商品税)

財・サービスの生産、販売、購入または使用に関し、生産者に課せられる租税及び税外負担で、税法上損金算入が認められていて所得とはならず、しかもその負担が最終購入者へ転嫁されるものをいう。

なお、財政収入を目的とするもので、政府の事業所得に分類されない税外収入も含まれる。

国税では消費税、酒税、たばこ税、揮発油税、自動車重量税等が、地方税では事業税、地方たばこ税、特別地方消費税、固定資産税等が、税外負担では一部の納付金、収益事業収入等が相当する。 - 消費税

平成元年4月1日から実施された消費税は、原則として国内の財・サービスに関する取引を対象に課税する「多階段・累積排除型課税方式」の間接税(付加価値税タイプの間接税)であり、税率は3%であった。

事業者は売上に掛かる消費税額から仕入に掛かる消費税額を控除した額を納付するが、消費税額分は財・サービスの価格に転嫁でき、最終的には消費者が負担する仕組みになっている。

税率は、平成9年4月1日に5%、平成26年4月1日から8%、令和元年10月1日から10%(軽減税率あり)に引き上げられている。

産業連関表における消費税の表章形式には、以下の3種類がある。

①実際の取引額に基づき、そのまま税を含めて作成する表(グロス表)

②「内生部門」「外生部門」から控除可能な税額を分離し、納税額を間接税に計上した表(ネット表)

③全ての取引から可能な限り税額を取り除いて作成した表(税抜き表)

なお、平成2年基本表は、①グロス表で作成し、消費税は付加価値部門のうちの「営業余剰」に含めていたが、平成7年基本表以降は、同部門の「間接税」に含めている。 - 経常補助金(控除)

産業振興を図る、又は製品の市場価格を低める等の政府の政策目的によって、政府サービス生産者から産業に対して一方的に給付され、受給者の側において収入として処理される経常的交付金をいう。

公的企業の営業的損失を補うためになされる政府からの繰入れ及び食料管理特別会計の一般会計からの繰入れも含む。なお、付加価値部門には、マイナスで計上されている。 - 最終需要部門

国内最終需要部門と輸出部門をいう。なお、輸入部門を含めることがある。 - 国内最終需要部門

国内の民間・政府の各経済主体の行う消費( Consumption )、投資( Investment )、在庫増減( Increase in stocks )の各部門をいう。 - 消費支出概念の2元化

最終消費支出( Final consumption expenditure )について、誰がその費用を支払ったか(最終消費支出)と、誰がその便益を享受したか(現実最終消費支出 Actual final consumption expenditure )に2元化することをいう。

具体的には、日本では、平成7年基本表から導入し、政府消費支出(中央と地方)を個別的消費支出と集合的消費支出の2つに分けるほか、平成2年基本表まで家計に産出していた移転支出(政府あるいは医療保険負担分の医療費、教科用図書の現物給付)を政府個別的消費に計上している。 - 民間消費支出部門

家計消費支出部門と対家計民間非営利団体消費支出部門をいう。 - 家計消費支出

家計の財及びサービスに対する消費支出額から同種の販売額(中古品と屑)を控除し、海外から受取った現物贈与の純額を加算し、更に居住者(日本人)が海外で消費(直接購入)したものを加算した合計をいう。 - 対家計民間非営利団体消費支出

労働組合、宗教団体、政党等が負担した費用(経常支出)をいう。なお、支出額は生産額(経費総額)から家計等の負担額を差し引いた額に等しい。 - 一般政府消費支出

中央政府消費支出( Consumption expenditure of central government )と地方政府消費支出( Consumption expenditure of local government )がある。なお、支出額には、生産額(経費総額)から診療費、授業料など、家計又は企業等が負担した額を差し引いた額(中央、地方政府の自己消費額)に等しい。

平成7年基本表以降は、中央政府消費支出、地方政府消費支出のそれぞれについて、個別的消費支出と集合的消費支出に分割して計上している。 - 個別的消費支出

政府(中央、地方)の最終消費支出で、その便益が個別家計へとして識別できるものをいい、医療費のうち、政府や医療機関の給付分や、教科用図書調達費、教育や保健衛生のサービスを対象とする。 - 集合的消費支出

政府(中央、地方)の最終消費支出で、その便益が社会全体として識別できるものをいい、外交、防衛、警察等のサービスを対象とする。 - 国内総固定資本形成(公的)

非市場生産者(一般政府)及び公的企業による国内における建設物、機械、装置、防衛装備品、知的財産生産物(研究・開発、ソフトウエアを含む)等の固定資産の取得(購入及び固定資産の振替)からなり、資産の取得に要した資本の本体費用、据付工事費、運賃マージン、中古資産の取引マージン、仲介手数料等の直接費用を含む。生産過程から産出された資産に限定されるため、のれん代などの非生産資産は含まない。

土地は、非生産資産であるため、固定資本形成には含まないが、土地の購入価格を除いた造成・改良費は計上される。

固定資産として規定する資本財の範囲は、1年超にわたり、生産を繰り返し又は継続的に使用されるものとする。ただし、作業に用いる手工具等のように安価かつ安定的に購入されるものについては、計上取引とみなし、固定資本形成には含めない。

通常の資産の維持・修理等は資本形成とはしないが、資産の機能や耐用年数の向上を伴う工事は資本形成に計上する。 - 国内総固定資本形成(民間)

市場生産者(公的企業を除く)及び非市場生産者(対家計民間非営利団体)による国内における建設物、機械、装置、知的財産生産物(研究・開発、ソフトウエアを含む)等の固定資産の取得(購入及び固定資産の振替)からなり、資産の取得に要した資本の本体費用、据付工事費、運賃マージン、中古資産の取引マージン、仲介手数料等の直接費用を含む。生産過程から産出された資産に限定されるため、のれん代などの非生産資産は含まない。

土地は、購入費全額ではなく、土地の仲介手数料、土地の造成・改良費のみが計上される。(詳しくは「国内固定資本形成(公的)」を参照のこと。) - 在庫純増

期末在庫から期首在庫を差引いたものをいい、以下の4種類がある。

- 「生産者製品在庫純増」( Increase in producer's stocks of finished goods )

財を生産する産業における販売又は出荷待ちの商品と定義される生産者製品在庫の物量的増減を年間平均の市中価格で評価したもの。 - 「半製品・仕掛品在庫純増」( Increase in semi-finished goods and work-in-progress )

財を産出する産業が一部加工、組み立て、育成途中のもので、通常さらに手を加えることなしに、他の事業所に対して販売、出荷、引き渡しがされないものと定義される仕掛品の物量的増減を年間平均の市中価格で評価したもの。 - 「流通在庫純増」(Increase in dealer's stocks of goods)

卸売業、小売業に分類される生産者によって取得された財であって、販売のためのものの物量的増減を年間平均の市中価格で評価したもの。 - 「原材料在庫純増」( Increase in stocks of raw materials and supplies )

原材料等の物量的増減を年間平均の市中価格で評価したもの。

- 「生産者製品在庫純増」( Increase in producer's stocks of finished goods )

- 輸出(普通貿易)

「居住者と非居住者間における財の取引」であり、財務省が作成する貿易統計に計上される財の範囲をいう。なお、船舶等の再輸出は含まれない。 - 輸出(特殊貿易)

「居住者と非居住者間におけるサービス及び普通貿易に計上されない財貨の取引」であり、日本銀行が作成する「国際収支表」( International balance of payment )のうち、居住者と非居住者の間で提供し合うサービスの対価の受取・支払を記録するサービス収支から直接購入と建設サービス、特許等使用料等を除いたものを主な範囲とする。 - 輸出(直接購入)

非居住者家計による国内市場からの財・サービスの購入であり、観光旅行者の消費、外交団等の消費、在日公館員の消費、在日外国駐留軍の消費などをいう。 - 調整項

輸出業者経由の輸出品の国内取引に係る消費税を計上している。また、平成23年基準までは「調整項」として別掲、平成27年基準では調整項相当額を輸出(普通貿易)に計上していたが、令和2年基準では財の国内生産額及び輸出(普通貿易)双方から控除する形へ変更している。 - 輸入(普通貿易)

輸出(普通貿易)の項を参照。なお、通常の産業連関表ではマイナス計上される。 - 輸入(特殊貿易)

輸出(特殊貿易)の項を参照。なお、通常の産業連関表ではマイナス計上される。 - 輸入(直接購入)

居住者家計による海外市場からの財・サービスの購入であり、観光旅行者の消費、外交団体等の消費、在外公館員の消費など。なお、通常の産業連関表ではマイナス計上される。 - 関税

貿易政策上の配慮によって関税定率表に基づいて輸入品に課せられる税である。なお、通常の産業連関表ではマイナス計上される。 - 輸入品商品税

国産品と同様に輸入品に課せられる内国消費税として、消費税、酒税、たばこ税、揮発油税、地方道路税、石油ガス税及び石油税を総称していう。なお、通常の産業連関表ではマイナス計上される。 - 国内生産額

ある一国の政治的領土内において行われた生産活動であり、例えば日本の場合、日本国内で行われた外国企業の活動は含まれるが、日本企業が外国で行った生産活動は含まれない。また、日本の在外公館の活動は含まれ、日本国内に所在する外国公館や外国駐留軍の活動は含まれない。なお、産業連関表ではCT( Control Total )とも呼ばれる。 - 投入係数

「技術係数」ともいう。産業連関表で縦列方向に示されている各部門の個々の投入額をその産業の生産額で割ったものをいう。 - 逆行列係数

ある部門に1単位の最終需要が発生した時、その生産に必要な中間財の需要を通じ、他の産業に直接・間接に誘発される生産波及効果の大きさを表す係数をいう。

なお、輸入の扱い方により、(I-A)-1型、〔Ⅰ-(Ⅰ-M)A〕-1型、及び(Ⅰ-Ad)-1型がある。なお、地方自治体等で作成する地域産業連関表では、〔Ⅰ-(Ⅰ-M-N)A〕-1型が一般的である。 - 波及効果

ある部門が他の部門と中間財の需要を通じて相互に関連しあっているとき、その生産活動が他の部門の生産活動に与える影響をいう。各部門の生産波及効果は、逆行列係数表の列和によって読み取ることができる。逆行列係数表のデータは、主対角線上では一般的には1以上、それ以外は1以下となっている。 - 影響力係数

各部門が他の内生部門の生産活動から受ける波及効果の大きさを、その部門の経済全体に対する感応度であるとして示した相対的指標をいう。[逆行列係数の各列和÷逆行列係数の列和の平均値]により求められる。 - 感応度係数

各産業部門が他の全産業の生産活動から受ける波及効果の大きさをその産業の経済全体に対する感応度であるとして示した相対的指標。[逆行列係数の各行和÷逆行列係数の行和の平均値]により求められる。 - 生産誘発額

産業連関表では、生産は最終需要によって誘発されると考える。Bを逆行列係数として、X=B・Fの式が示すように、ある年の部門別最終需要額全体(F)によって誘発された生産誘発額(B・F)の合計は、その年の部門別生産額に(X)の合計に等しい。この部門別最終需要を消費、投資、輸出等の項目別に分け、それぞれの生産誘発額を計算し、どの最終需要項目がどの部門の生産をどれだけ誘発したかを示したものが「最終需要項目別生産誘発額」( Domestic products induced by individual final demand items )である。 - 付加価値誘発額

各部門(列)の生産誘発額にそれぞれの付加価値率を乗じたものが「付加価値誘発額」であり、その合計は付加価値額の合計と一致する。

付加価値誘発額についても、生産誘発額・生産誘発係数・生産誘発依存度と同様に、「最終需要項目別付加価値誘発額」、「最終需要項目別付加価値誘発係数」及び「最終需要項目別付加価値誘発依存度」が計算される。

なお、[最終需要合計-輸入合計=付加価値合計]のバランス式から、[最終需要額=付加価値額-輸入額]となり、輸入がなければ「最終需要額」と「付加価値額」は一致する。 - 輸入誘発額

産業連関表では、輸入は国内需要によって派生的に誘発されると考える。各部門(列)の生産誘発額にそれぞれの輸入品投入率を乗じると当該部門の生産活動に伴う原材料等の輸入誘発額が求められる。これに直接輸入分を加えたものが輸入誘発額であり、その総計は輸入額の合計と一致する。

輸入誘発額についても、生産誘発額・生産誘発係数・生産誘発依存度と同様に、「最終需要項目別輸入誘発額」、「最終需要項目別輸入誘発係数」及び「最終需要項目別輸入誘発依存度」が計算される。

最終更新日:2025年12月23日